- 教育費っていくらかかるの?

- ライフプランの立て方

- 数年後の為に今のあなたはなにをすべきですか?

まずは、自分のライフプランを作成してみて。子供が大学受験のときあなたは何歳?何年後?

今日はこんな疑問に答えていきライフプランが立てやすいように自作のライフプラン表をのせたので、是非ダウンロードして使用してみてください。

教育費っていくらかかるの?

- 高校の教育費はいくらかかる?

- 就学支援金制度ってなに?高校はタダなの?

- 大学の教育費はいくらかかる?

- 高校入学から大学卒業までにかかるお金は?

1人で育てていけるのか。離婚に踏み切るとき私はお金の心配が一番大きかったです。結婚していても独身でも今後の不安というのはみなさんあるかと思います。

なので早めにライフプランをたてるのがおすすめです。まず教育費は様々な分かれ道でいくら必要なのか変わっていきます。

私立高校に行くのか公立高校に行くのか。

四年制大学にいくのか短大に行くのか。

私立大学に行くのか国公立大学に行くのか。

文系に行くのか理系に行くのか。

医学部に行くのか薬学部に行くのか。

家から通うのか下宿先から通うのか。

義務教育の小学校中学校は今回は含まずに高校から計算していきます。

高校の教育費はいくらかかる?

文部科学省の「子供の学習費調査」(平成30年度 )によると高校3年間でかかると言われているお金は、

公立高校約137万円

私立高校約290万円

就学支援金制度ってなに?高校はタダなの?

就学支援金制度とは、世帯年収910万円以下の家庭が受けられる高校の授業料を無償化(軽減)する制度のことです。

公立高校の場合は授業料年間11万8,800円が免除となります。

私立高校の場合授業料は世帯年収によって支給上限額が変わってきます。

全日制私立高校に通っているお子さんをお持ちの世帯年収590万円以下の家庭の場合は、年間39万6,000円。通信制私立高校の場合は29万7,000円になります。

世帯年収590万円以上の場合は年間11万8,800円の支給です。

| 高校 | 支援金額/年 |

|---|---|

| 公立高校 | 11万8,800円 |

| 全日制私立高校(世帯年収590万円以下) | 39万6,000円 |

| 通信制私立高校(世帯年収590万円以下) | 29万7,000円 |

| 私立高校(世帯年収590万円以上) | 11万8,800円 |

三年間で計算すると…

| 高校 | 支援金額(3年間) | 学費(3年間) | 必要なお金(3年間) |

|---|---|---|---|

| 公立高校 | 35万6,400円 | 約137万円 | 約102万円 |

| 全日制私立高校(世帯年収590万円以下) | 118万8,000円 | 約290万円 | 約172万円 |

| 通信制私立高校(世帯年収590万円以下) | 89万1,000円 | 各学校による | |

| 私立高校(世帯年収590万円以上) | 35万6,400円 | 約290万円 | 約255万円 |

公立高校なら三年間で102万円。私立高校の場合は世帯年収によって三年間で172~255万円かかります。

大学の教育費はいくらかかる?

国公立大学が約539万円

私立文系4年制大学が約724万円

私立理系4年制大学は約826万円

が、三年間にかかるお金と言われています。

高校入学から大学卒業までにかかるお金は?

| 進路 | 高校学費 | 大学学費 | 合計 |

|---|---|---|---|

| 公立高校→国公立大学 | 102万円※1 | 539万円 | 641万円 |

| 公立高校→私立文系大学 | 102万円 | 724万円 | 826万円 |

| 公立高校→私立理系大学 | 102万円 | 826万円 | 928万円 |

| 私立高校→国公立大学 | 172~255万円※2 | 539万円 | 711~794万円 |

| 私立高校→私立文系大学 | 172~255万円 | 724万円 | 896~979万円 |

| 私立高校→私立理系大学 | 172~255万円 | 826万円 | 998~1081万円 |

※1就学支援金制度を利用した場合※2世帯年収による

「公立高校→国公立大学」が一番お金かからず、高校3年間と大学4年間の7年間で641万円。

「私立高校→私立理系大学」は世帯年収により変わりますが一番お金がかかり7年間で998~1081万円になります。

ライフプランの立て方

- まずは「ライフイベント表」で今後をきちんと把握しよう

- 現金のみの貯蓄になっていない?「資産バランスシート」で確認しよう

- 最後に「キャッシュフロー表」で未来を想像しよう

子供にあまりお金がかからないうちに貯めておかないと高校生以降はなかなか厳しくなりそうです。いつまでにいくら貯めるべきなのか早い内から計画を立てておきましょう。

まずは「ライフイベント表」で今後をきちんと把握しよう

「ライフイベント表」とは、何年後家族が何歳になっていてどんなイベントがあるのか。

例えば、七五三や高校受験、大学受験、大学の学費、成人式など何年後にいくら必要になるのか明確に分かるものを表にまとめてみましょう。

上記のエクセルをダウンロードすると年や家族構成も好きに変えられるので是非活用してみてください。

「ライフイベント表」を作成することで「キャッシュフロー表」が作成しやすくなるので一度明確にしてみてください。

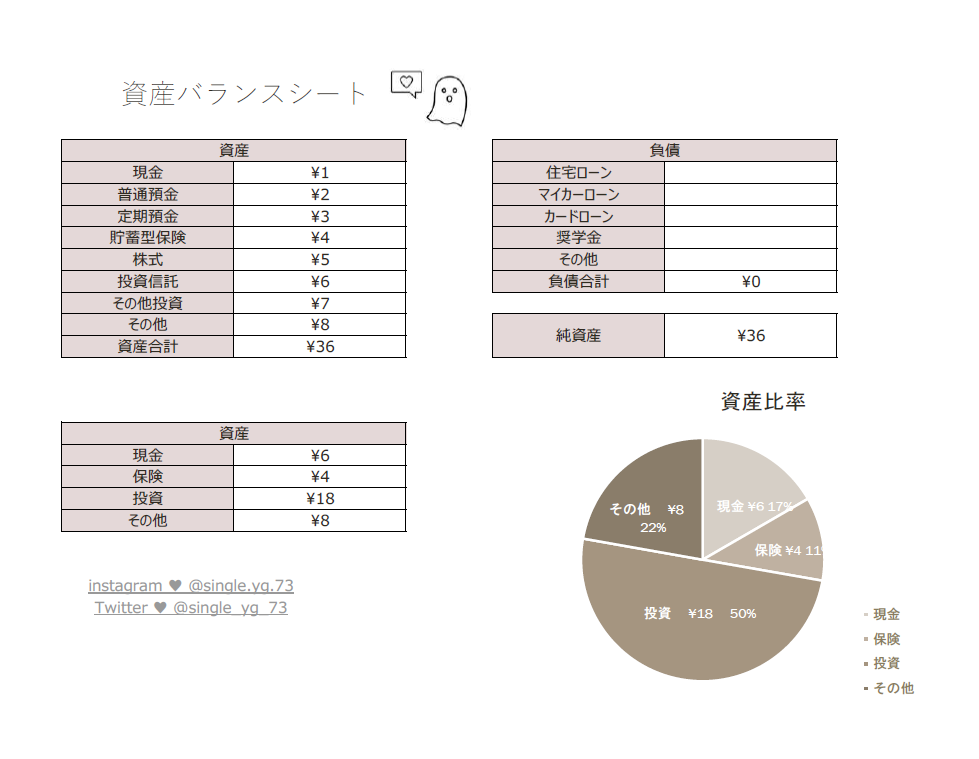

現金のみの貯蓄になっていない?「資産バランスシート」で確認しよう

過去にインスタではお金の価値は知らぬ間に下がっていくというポストをしました。

簡単に説明すると物価が上がっていくと1円の価値が下がっていくということ。

現金のまま持っていたり、銀行に預けているだけだとお金が働けず微々たる金利しか増えません。なのに、物価が上がっていくため実質的にお金の価値が下がっていくのです。

もちろん何かあったときの為に現金を持つことも大切ですが、お金にも働いてもらいましょう。

表を埋めると自動的に資産比率がでるので、現金と貯蓄型保険と投資の比率が分かります。収入がなくなっても6か月ほどは生活できるくらいのお金が貯まってから投資など始めると安心です。

自分の年齢と何年先にまとまったお金が必要になるかで比率は変わってきます。

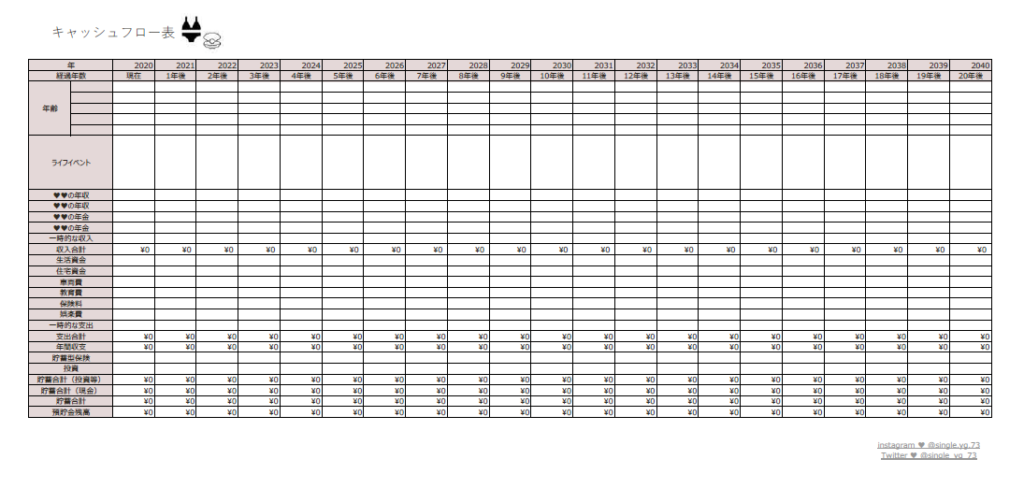

最後に「キャッシュフロー表」で未来を想像しよう

この「キャッシュフロー表」が一番大切です。先に記入した「ライフイベント表」を見ながら未来の支出をあてはめてください。

そして何歳まで収入があるのか。普段の生活資金や住宅資金など生活に必要な支出もあてはめていきます。

そうすると1年目でいくら貯金が出来て黒字になるのか。あとはライフイベント時には一時的に赤字になっても貯蓄があるから貯蓄でまかなって乗り越えれば今の生活水準のままで大丈夫!ということなどが分かってきます。

数年後の為に今のあなたはなにをすべきですか?

ライフプランは立てられましたでしょうか?まずは、このままだと赤字になるのかまずそこから知る必要があります。

一時的に赤字でもそれまでに貯蓄があれば大丈夫です。赤字のときまでに今なにをすべきなのか。

家計を見直すのか、投資をして増やすのか。収入を増やすのか。今の内に対策を練って人生100年、老後2000万円問題がある現代でも少しでも安心して暮らせるように準備しましょう。